Voir le sommaire Ne plus voir le sommaire

Pourquoi les comptes sont bloqués pour KYC aujourd’hui

Les banques, fintechs et plateformes de paiement appliquent un contrôle d’identité et d’origine des fonds strict, renforcé par les directives européennes AMLD et les recommandations du GAFI/FATF. Un blocage intervient souvent lors d’une revue périodique KYC, d’un document expiré ou d’une transaction atypique. L’objectif est la lutte contre le blanchiment et le financement du terrorisme, sous la surveillance de l’ACPR, de l’AMF et de Tracfin. Ce n’est pas une sanction, c’est un mécanisme de prudence.

Deux situations coexistent. La suspension préventive liée à des justificatifs manquants ou incohérents. Et le gel réglementaire quand un signalement est requis ou imposé, avec des marges de manœuvre faibles. Identifier le bon cas vous évite des démarches inutiles. Votre service client peut préciser la liste exacte des pièces attendues.

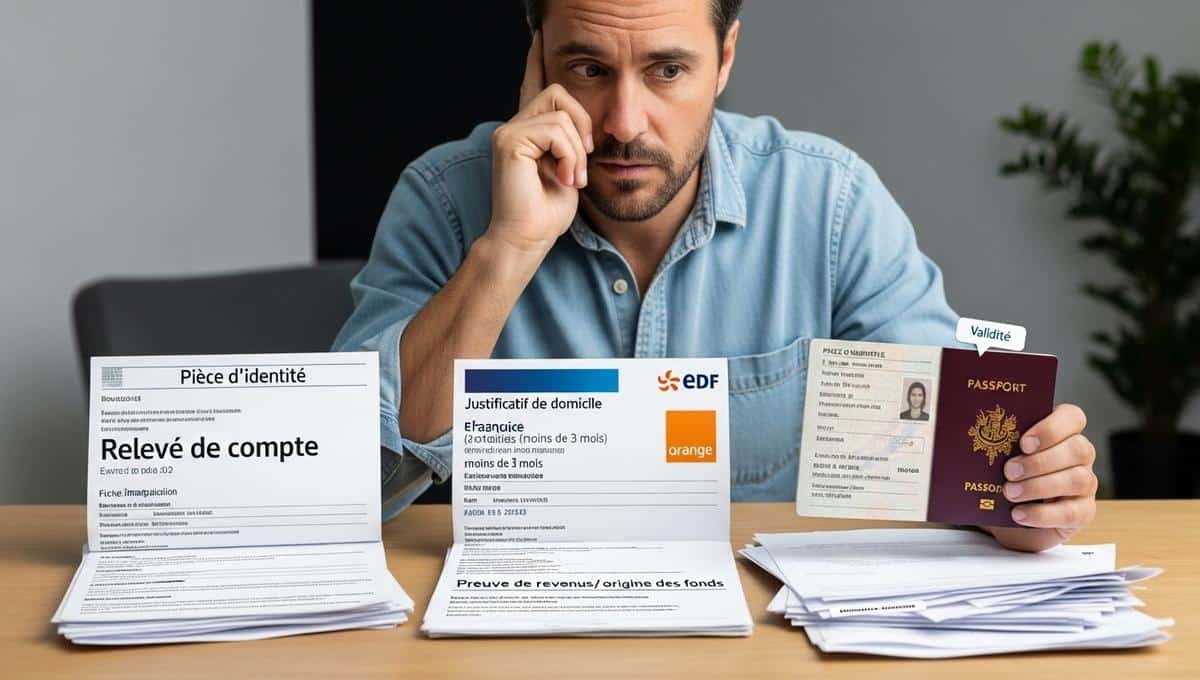

Les trois pièces qui accélèrent vraiment la revue

Premier levier: une pièce d’identité en cours de validité (CNI, passeport, titre de séjour) avec recto/verso nets et bords visibles. Ajoutez, si demandé, un selfie vidéo/liveness ou la lecture NFC de la puce. Les refus viennent souvent de photos floues, coupées ou compressées. Visez un scan couleur, sans reflets, au format demandé.

Deuxième levier: un justificatif de domicile de moins de 3 mois (facture d’énergie, eau, opérateur, avis d’échéance de loyer). L’adresse doit correspondre au profil. Troisième levier: la preuve de revenus ou de source de fonds adaptée à l’opération (fiches de paie, avis d’imposition, attestation employeur, compromis/acte de vente, relevé d’épargne, contrat de cession). Plus la pièce cadre l’origine économique, plus la validation est rapide.

Un dossier complet, lisible et cohérent réduit les échanges et accélère la revue KYC, surtout quand l’origine des fonds est explicitée en une page claire.

Procédure et délais: comment gagner des heures sans brûler d’étapes

Soumettez tout en une fois, dans le bon ordre. Identité, adresse, puis source des fonds, avec un message de contexte court: montant, motif, contrepartie, date. Signalez les divergences possibles (nom d’usage, adresse différente sur l’ID). Une présentation soignée évite des allers-retours et peut réduire le délai à 24–48 h quand le risque est standard.

- Vérifiez la validité et la lisibilité de chaque document.

- Alignez nom et adresse sur l’ensemble des pièces.

- Joignez un relevé ou une attestation IBAN si des flux importants arrivent.

- Ajoutez un justificatif spécifique pour toute entrée inhabituelle (donation, crypto, cession).

Soumettez pendant les heures ouvrées et via le canal recommandé (app, espace client, e-mail sécurisé). Les équipes conformité traitent par créneaux. Un dossier complet déposé le matin a plus de chance d’être instruit le jour même. Les week-ends et jours fériés allongent mécaniquement les délais.

Les pratiques varient selon l’établissement et le niveau de risque. Un client particulier avec flux réguliers obtient souvent une revue sous 24–48 h après dépôt des bonnes pièces. Si la source des fonds implique des documents notariés, des contrats ou des preuves externes, comptez 3–7 jours. En cas de soupçon légal, le délai dépend d’obligations de déclaration et peut être plus long.

Cas fréquents qui déclenchent une demande KYC renforcée

Hausse soudaine des entrées, versement depuis l’étranger ou virement depuis un exchange crypto non identifié. Prévoyez alors les preuves d’acquisition et un relevé retraçant le parcours des fonds. Un simple screenshot ne suffit pas toujours. Mieux vaut une facture, un reçu de vente ou un extrait détaillé.

À découvrirQuelles aides de la CAF pour une famille avec 1 enfant en 2025 ?Pour une donation: attestation du donateur et relevé d’origine. Pour une vente immobilière: compromis/acte et attestation de virement du notaire. Et pour un dividende ou une cession de titres: bulletin de distribution, justificatif de courtage, calendrier de paiement. Chaque pièce doit raconter l’histoire économique du flux.

Cadre légal, droits et bonnes pratiques de sécurité

Les exigences KYC s’appuient sur les directives AMLD de l’UE, les lignes directrices de l’EBA et les 40 Recommandations du GAFI. En France, l’ACPR et l’AMF supervisent, et Tracfin reçoit les déclarations de soupçon. Pour l’onboarding à distance, des solutions certifiées PVID et des processus conformes à eIDAS sont encouragés. Cela réduit l’usurpation et accélère la vérification.

Vos données KYC sont traitées selon le RGPD et les règles CNIL. Les institutions conservent certaines pièces jusqu’à cinq ans après la fin de la relation, comme prévu par l’AMLD. Vous pouvez demander l’accès, la rectification et la mise à jour. Un traitement sécurisé n’empêche pas les contrôles, mais limite les risques de fuite.

Vous avez le droit d’un retour d’information sur les pièces attendues, hors cas de secret légal. En cas de litige prolongé, activez les voies internes d’escalade puis la médiation. Gardez un ton factuel et fournissez des éléments datés et numérotés. Un historique clair facilite la révision par la conformité.

Crédit photo © LePointDuJour